Trend crescita farmaci biologici nel mondo e in Europa

I farmaci biologici hanno e avranno nel prossimo futuro un ruolo sempre più fondamentale nel trattamento di patologie in molteplici aree terapeutiche: dall’oncologia all’area cardiovascolare, dalle patologie immunomediate a quelle neurologiche, dall’area infettiva fino alle patologie oftalmiche.

Negli ultimi anni si è assistito ad una forte accelerazione dello sviluppo di farmaci biologici innovativi: sono state lanciate mediamente 13 nuove molecole ogni anno nel periodo 2014-2018 e si prevede che nel periodo 2021-2025 saranno lanciate mediamente 27 nuove molecole all’anno.

Rilevanti, di conseguenza, gli investimenti per garantire l’accesso dei pazienti ai nuovi farmaci: in Europa i farmaci biologici hanno contribuito per il 40% al totale della spesa farmaceutica nel 2020.

Gestire questo settore in crescita favorendo la sostenibilità del sistema è un aspetto cruciale per garantire l’accesso dei pazienti ai nuovi farmaci.

Biosimilari e sostenibilità del sistema

In questo quadro i farmaci biosimilari hanno e potranno avere sempre più un ruolo cruciale per favorire la sostenibilità del sistema, garantire l’accesso ai trattamenti, favorire l’investimento in innovazione.

Nell’Unione Europea sono stati finora approvati biosimilari per 18 farmaci biologici.

Secondo una recente ricerca europea di IQVIA, l’uptake dei biosimilari è diverso da Paese a Paese: per esempio, in quattro paesi dell’UE (Finlandia, Norvegia, Polonia e Danimarca), i biosimilari di infliximab hanno raggiunto il 100% dell’uptake mentre nei paesi extra-europei non hanno superato il 5%. I biosimilari di etanercept in Danimarca hanno raggiunto la copertura totale dei pazienti, mentre in Francia e Spagna la quota si è assestata sotto il 10%. Altri biosimilari, come l’insulina glargine, hanno avuto una diffusione minore o, nel caso di lancio più recente come il biosimilare di rituximab, adozioni davvero eterogenee, ad esempio quasi il 70% in UK e solo il 10% in Spagna.

I paesi adottano diversi modelli di approvvigionamento per i farmaci biologici e biosimilari

Il livello di diffusione dei biosimilari è legato a diversi fattori di tipo clinico, culturale, commerciale e regolatorio. Nei paesi sono stati adottati modelli diversi di accesso che hanno diversamente favorito l’utilizzo e lo sviluppo del mercato dei biosimilari. In un primo modello – tender model – il payer applica schemi rigidi di gara con l’obiettivo di ottenere il costo più basso per una classe terapeutica; questa strategia è stata applicata in Polonia, Norvegia, Finlandia, Danimarca, Gran Bretagna e – con alcune differenze – anche in Italia. Un secondo modello prevede invece l’acquisto dei farmaci da parte degli ospedali: generalmente manca una politica di acquisto nazionale e gli ospedali negoziano il prezzo direttamente con le aziende produttrici. Questa politica è adottata in Spagna, Gran Bretagna e Germania.

Infine, un ulteriore modello, al momento applicato soltanto in Svizzera, prevede una competizione guidata dal libero mercato, nel quale la definizione del prezzo viene stabilita dalla concorrenza e i payer sono coinvolti marginalmente.

In Italia le procedure di gara sono espletate dalle Regioni, ma sono state definite delle linee guida a livello nazionale specifiche per i biosimilari, che impongono il ricorso a uno schema comune per le procedure di acquisto (gara a lotto unico con accordo quadro e indicazione di utilizzo dei primi 3 prodotti classificati).

In alcuni Paesi, ad esempio nell’Europa del Nord, sono state implementate delle linee guida che raccomandano lo switch tra originator e biosimilari che hanno favorito una penetrazione elevatissima dei biosimilari, mentre nei Paesi che hanno legislazioni più prudenti la penetrazione dei biosimilari è stata inferiore.

In Italia il “Secondo Position paper AIFA sui Farmaci Biosimilari”, pubblicato nel 2018, incoraggia l’uso dei biosimilari, sia nei pazienti naïve che nei pazienti già in trattamento, e raccomanda lo switch da originatore a biosimilare.

In tutti i Paesi, l’introduzione dei biosimilari ha determinato una riduzione dei prezzi medi sia del biosimilare sia del prodotto di riferimento; con l’eccezione dell’insulina, l’aumento della competizione ha avuto un impatto sul prezzo dell’intera classe di prodotti e sul mercato totale.

Nell’area delle patologie immunomediate (reumatologiche, dermatologiche e gastrointestinali) dove i farmaci biologici rappresentano un’opzione terapeutica fondamentale, che ha cambiato la storia naturale della malattia, l’ingresso dei farmaci biosimilari ha avuto un impatto significativo sul mercato riducendo in modo sostanziale il prezzo medio dei farmaci biologici e favorendo un maggiore accesso dei pazienti alle cure.

Biosimilari nel mercato delle patologie immunomediate in Italia

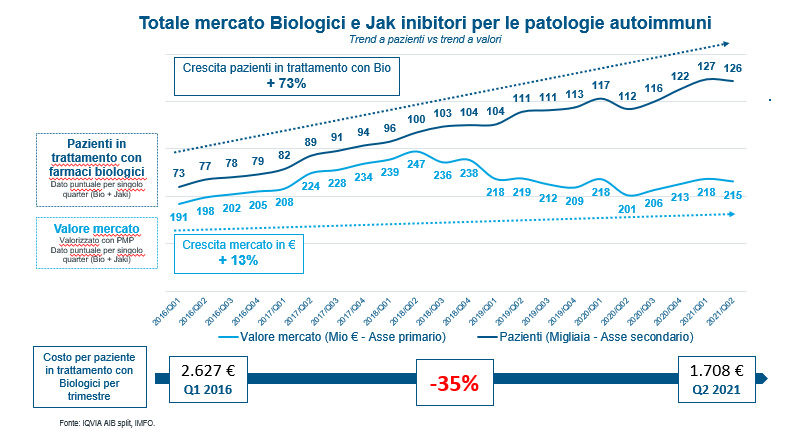

In Italia, nel mercato delle patologie infiammatorie autoimmuni (reumatologiche, gastroenterologiche e dermatologiche), dal lancio dei primi biosimilari nel 2015 ad oggi (dicembre 2021) i biosimilari hanno raggiunto la penetrazione di oltre il 70% sul totale delle molecole a brevetto scaduto, riducendo il prezzo medio delle molecole a brevetto scaduto del 70%.

Contestualmente si è ampliato significativamente il numero di pazienti trattati con farmaci biologici (+73% 2021 vs 2016), a fronte di una più limitata crescita della spesa complessiva (+13% 2021 vs 2016).

Infatti tra il 2016 e il 2021 i pazienti con patologie autoimmuni trattati con biologici sono passati da 73.000 pazienti a 126.000 (circa 53.000 pazienti), mentre il costo medio per paziente in trattamento con farmaci biologici si è ridotto del 35% (da circa 2.627 euro a 1.708 euro per paziente) (Figura 1).

La riduzione della spesa dovuta ai biosimilari, oltre a ridurre complessivamente la spesa media, ha anche liberato risorse per i farmaci di recente introduzione favorendo ad un maggior numero di pazienti l’accesso ai farmaci biologici innovativi.

Differenze regionali in Italia

Se la penetrazione dei farmaci biosimilari nella maggior parte delle regioni italiane è superiore al 70%, esiste tuttavia una forte variabilità: in alcune Regioni l’uso del biosimilare è ancora limitato (soprattutto nel Centro e nel Sud), in altre la penetrazione dei biosimilari rasenta la totalità dei trattamenti.

L’ingresso dei biosimilari in ogni Regione deriva dalla combinazione di più fattori: l’orientamento dei payer (sia a livello regionale che di Azienda Ospedaliera), la propensione dei medici a utilizzare questi farmaci e la risposta competitiva degli originator.

Tale variabilità è legata sia alle diverse politiche regionali (che regolamentano in misura diversa l’utilizzo dei biosimilari nelle Regioni) sia alla libertà prescrittiva dei medici, su cui ricade la responsabilità della scelta dei trattamenti (così come nella maggior parte dei paesi europei).

Pur coerentemente con le linee guida del governo (definite nella legge di bilancio 2017), le Regioni hanno adottato modelli di gara diversi: con/senza quote prefissate per i primi farmaci in graduatoria, con prezzi a base d’asta definiti su diversi criteri, con diverse tempistiche per la preparazione della gara.

Molte Regioni hanno inoltre implementato ulteriori leve per incoraggiare l’utilizzo dei biosimilari: raccomandazioni ai clinici (es. obbligo di utilizzo per pazienti naïve, raccomandazione di switch al biosimilare meno costoso), obiettivi specifici di utilizzo e monitoraggio dell’attuazione delle delibere.

Biosimilari e opportunità per l’innovazione

Diversa anche fra le Regioni la strategia di utilizzo dei biosimilari in relazione all’accesso ai farmaci biologici innovativi: in alcune Regioni si osserva una strategia consapevole di utilizzo dei biosimilari per liberare risorse e investire in farmaci innovativi (secondo una strategia di appropriatezza e di accesso all’innovazione), in altre – guidate soprattutto dall’obiettivo del risparmio – l’utilizzo dei biosimilari non sembra invece favorire l’accesso agli innovativi ma vige una logica di risparmio tout court; in altre Regioni ancora non pare esserci una chiara strategia.

Considerazioni conclusive

Le analisi mostrano come l’ingresso dei biosimilari abbia favorito negli ultimi 5 anni l’accesso dei pazienti alle cure e contemporaneamente il contenimento della spesa.

L’ingresso dei biosimilari stimola la concorrenza all’interno di un’area terapeutica consolidata, consente di ridurre i prezzi, permettendo a più pazienti di essere trattati con terapie biologiche, favorendo il trattamento più precoce dei pazienti, liberando risorse per servizi aggiuntivi e il reinvestimento in futuri farmaci innovativi.

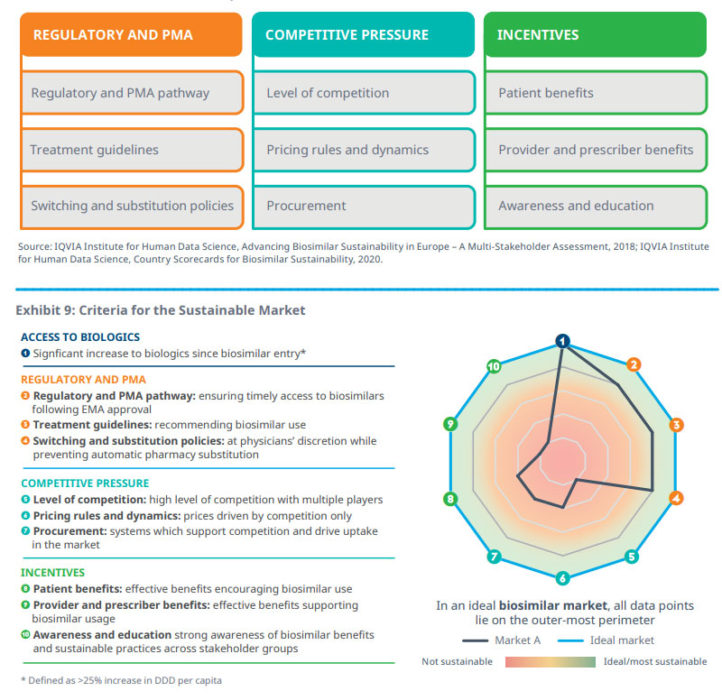

Va tuttavia sottolineato come la sostenibilità del sistema nel suo complesso deve tenere in considerazione diversi fattori e non può essere guidata solo dalla riduzione del prezzo.

La definizione di sostenibilità comprende anche altri e ulteriori elementi che coinvolgono diversi stakeholders: pazienti, medici e operatori sanitari, payers, istituzioni pubbliche, aziende. Garantire la sostenibilità significa garantire la necessità di un ampio accesso alle terapie da parte dei pazienti, la disponibilità di opzioni terapeutiche per il medico prescrittore, la sostenibilità economica dei sistemi e non da ultimo un sano e corretto sviluppo concorrenziale del mercato in grado di mantenersi nel tempo e di investire in innovazione.

Perché il sistema complessivo possa essere sostenibile nel medio-lungo termine è fondamentale garantire:

- policies che regolino l’utilizzo dei biosimilari: fondamentale definire in alleanza con tutti gli attori – payer, clinici e pazienti – protocolli e ambiti di utilizzo;

- la competitività del mercato, che favorisca la partecipazione di tutti i player del mercato: spesso l’inclusione nel prontuario ospedaliero/regionale di una sola molecola vincitrice della gara (di solito il farmaco con il prezzo più basso) non solo limita significativamente la varietà di terapie a disposizione del medico, ma riduce la competitività del mercato;

- l’incentivazione all’utilizzo dei biosimilari, con la finalità di ampliare la platea di pazienti trattati con farmaci biologici oltre che a sostenere l’innovazione, incoraggiando l’uso anche attraverso attività di education e formazione sia presso i medici che presso i pazienti.

Va considerato tuttavia che la continua corsa al ribasso dei prezzi nelle gare regionali potrebbe mettere a serio rischio nel medio termine la sostenibilità del mercato dei biosimilari, con una ripercussione negativa anche sulla sostenibilità del Servizio Sanitario.

Il recente Position Paper di AIFA ribadisce che “i biosimilari sono uno strumento irrinunciabile per lo sviluppo di un mercato dei biologici competitivo e concorrenziale, necessario alla sostenibilità del sistema sanitario e delle terapie innovative, mantenendo garanzie di efficacia, sicurezza e qualità per i pazienti e garantendo loro un accesso omogeneo, informato e tempestivo ai farmaci, pur in un contesto di razionalizzazione della spesa pubblica.”

L’avvento dei biosimilari e la competizione tra farmaci biologici in diverse aree terapeutiche hanno permesso di garantire a breve termine un risparmio per i sistemi sanitari e la riduzione dei costi delle cure. Tutti gli stakeholder (aziende farmaceutiche, payers, medici e pazienti) sono chiamati fin da oggi e nel prossimo futuro a individuare strategie e approcci innovativi per reinvestire il risparmio generato dall’introduzione dei biosimilari in nuove opportunità di cura per i pazienti.

Riferimenti bibliografici

- IQVIA Spotlight on Biosimilars OPTIMISING THE SUSTAINABILITY OF HEALTHCARE SYSTEMS 2021

- EMA, Medicinali biosimilari nell’UE, 2019

- Secondo Concept Paper AIFA sui biosimilari, 2016

- Legge di Stabilità 2017

- Secondo Position Paper AIFA, 2018

- IQVIA White paper: The Impact of Biosimilar Competition in Europe, 2021

- IQVIA Poster ISPOR 2017 – The impact of biosimilar launch on molecule price and pharmaceutical expense: the case of the insulin glargine in Italy (RWE Italy)