Premessa e obiettivi

La politica del farmaco in Italia è stata interessata negli ultimi anni da diversi cambiamenti, come l’introduzione di un sistema strutturato e trasparente di valutazione dell’innovatività dei nuovi farmaci/indicazioni. Il dibattito di fondo è però rimasto ancorato ai vincoli finanziari, ovvero al tema dei tetti di spesa e del payback, senza una visione complessiva sul futuro delle politiche del farmaco. Alcune indicazioni sono fornite dal documento redatto dal precedente Ministro della Salute in materia di Governance Farmaceutica (d’ora in poi Documento Minsal ) e dal Piano di Attività di Aifa (Agenzia Italiana del Farmaco) per l’anno 2019 che in parte ha recepito il Documento Minsal. Il documento del Ministero è intervenuto (cfr. infra):

- sulle politiche: ad esempio, si prevede un collegamento più strutturato tra prezzi e valore terapeutico aggiunto ed una maggiore concorrenzialità di prezzo su farmaco con rapporto benefici/rischi sovrapponibile;

- sulle priorità delle politiche: ad esempio, vi è un richiamo sistematico all’uso dell’equivalenza terapeutica nella revisione del prontuario farmaceutico nazionale e in gara;

- sulle modalità di gestione delle politiche e sul processo decisionale: ad esempio, si affronta il tema del rapporto tra CTS (Commissione Tecnico-Scientifica) e CPR (Comitato Prezzi-Rimborso) di Aifa.

L’Osservatorio Farmaci del Cergas Bocconi ha condotto una ricerca finalizzata a raccogliere l’opinione di diversi soggetti sul futuro della politica del farmaco in Italia, a partire dal Documento Minsal. Sono stati coinvolti esperti delle tematiche in oggetto e stakeholder del sistema farmaceutico, da soggetti pubblici centrali (Ministero della Salute, Ministero dell’Economia e delle Finanze, Aifa, Istituto Superiore di Sanità) alle Regioni (nello specifico, Servizi Farmaceutici), alle Associazioni di soggetti istituzionali (es. FIASO, SIFACT, SIFO), alle principali Società Scientifiche, alle Associazioni di pazienti, alle Imprese.

I risultati di tale studio vengono qui sintetizzati. Il report completo è disponibile sul sito del Cergas, dove viene indicato l’elenco dei soggetti a cui è stato richiesto di partecipare allo studio.

Metodo della ricerca

Lo studio si è basato su un questionario strutturato somministrato online e diviso in quattro sezioni:

- tetti sulla spesa farmaceutica e fondi per i farmaci innovativi;

- valutazione dell’innovatività e dossier di P&R (Prezzo e Rimborso);

- funzionamento di Aifa e rapporto con gli stakeholder;

- competitività del mercato ed equivalenza terapeutica.

Ogni sezione del questionario contiene una breve descrizione delle indicazioni contenute nel Documento Minsal. Il Questionario è stato validato da quattro potenziali responder. Nella versione finale, il questionario contiene 14 domande.

Il tasso di risposta è stato del 43,7% (69 rispondenti su 158), più elevato tra esperti ed imprese (rispettivamente 60% e 48,7%) e più basso tra le Società Scientifiche (29,6%). Dieci referenti dei Servizi Farmaceutici regionali hanno risposto al questionario.

I tetti sulla spesa farmaceutica e i fondi per i farmaci innovativi

In Italia esistono due tetti sulla spesa farmaceutica, uno sulla convenzionata e uno sugli acquisti diretti da parte delle aziende sanitarie (rispettivamente del 7,96% e 6,49% del finanziamento SSN cui concorre ordinariamente lo Stato). Ai tetti di spesa si aggiungono i due fondi per farmaci innovativi (500 milioni per farmaci oncologici, 500 milioni per farmaci non oncologici). I tetti ed i fondi per farmaci innovativi non sono ‘vasi comunicanti’: lo sfondamento di un tetto / fondo non può essere compensato dall’avanzo su un fondo / tetto.

Il Documento Minsal specifica che “i tetti di spesa ed i meccanismi di payback … devono gradualmente diventare strumenti residuali di controllo della spesa farmaceutica … è necessario in ogni caso che siano adottati sistemi semplificati di gestione della normativa relativa al rispetto dei tetti di spesa e al payback farmaceutico che diano certezza di applicazione a tutti i soggetti coinvolti, anche al fine di superare il sistematico ricrearsi di contenzioso … fermi restando i vincoli di spesa relativi al settore farmaceutico, è meritevole di approfondimento anche l’aggiornamento periodico dell’ammontare dei tetti di spesa in relazione all’evoluzione del settore farmaceutico … in prospettiva va tenuto presente che … i fondi ad hoc possono essere utili in condizioni straordinarie, come nel caso di immissione in commercio e alla rimborsabilità del SSN di singoli farmaci con rilevanti ricadute sulla spesa del SSN stesso”.

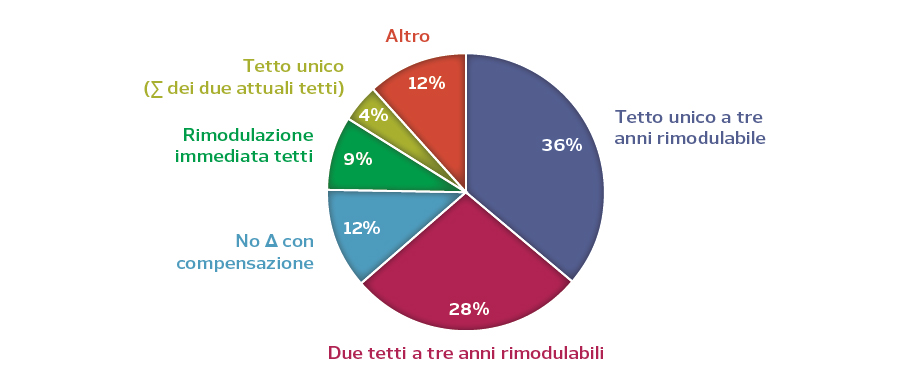

Gran parte dei responder ha auspicato una programmazione triennale delle risorse per la farmaceutica, una maggiore flessibilità nella gestione dei tetti (tetti rimodulabili) e una definizione degli stessi sulla base dell’andamento tendenziale del mercato, superando quindi (o integrando) il collegamento con le risorse complessive per il SSN (Figura 1). Il 40% richiede il passaggio da due tetti ad un tetto unico, che sarebbe una delle possibili soluzioni al disallineamento tra tetti e spesa: secondo il Monitoraggio sulla spesa farmaceutica nel 2019 l’avanzo sulla convenzionata è stato superiore ai 900 milioni e lo sfondamento del tetto sugli acquisti è stato superiore ai 2,6 miliardi di euro (Figura 1).

Figura 1. Opinione dei responder sulle possibili riforme dei tetti di spesa sulla farmaceutica

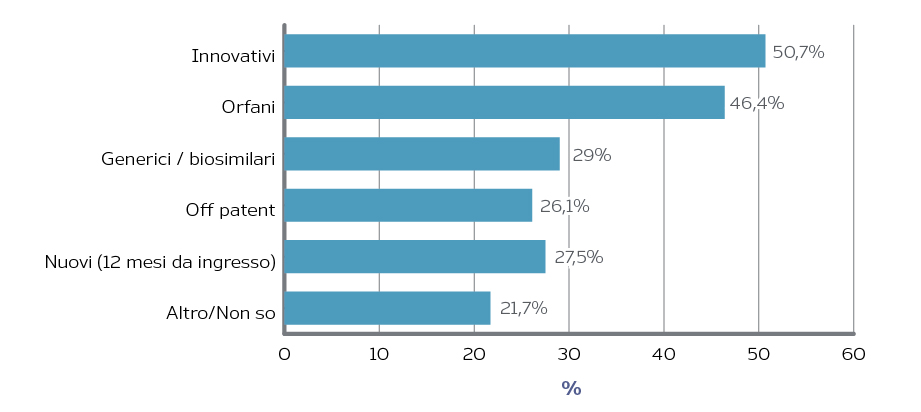

Gran parte dei responder ha anche auspicato una modifica dell’attuale sistema di payback. Il 41% dei responder ritiene che il payback andrebbe mantenuto, ma semplificato (tra questi, soprattutto i soggetti pubblici), mentre il 23% che andrebbe eliminato (il 37% tra le imprese). La semplificazione del payback, secondo esperti e stakeholder, dovrebbe andare nella direzione di una maggiore trasparenza e chiarezza nei criteri di riparto tra le imprese, con una preferenza per le quote di mercato, criterio peraltro già previsto dalla normativa. I farmaci per i quali i responder ritengono più opportuno non applicare il payback sono quelli innovativi e a designazione orfana (Figura 2). Infine, una quota non trascurabile di responder (33%), soprattutto imprese e società scientifiche/associazioni (rispettivamente 42% e 40%), ritiene preferibile riallocare i fondi per farmaci innovativi sul tetto di riferimento (acquisti di aziende sanitarie), segno che la logica dei fondi dedicati, che pure forniscono un segnale di attenzione ai prodotti innovativi, non trova consenso unanime. La maggior parte dei responder ritiene però utile mantenere i fondi, di cui il 50% ne auspica una riforma nella direzione di una compensazione tra i fondi e/o tra fondi e tetti sulla spesa farmaceutica o della unificazione dei due fondi.

Figura 2. Incidenza dei responder favorevoli all’esclusione dal payback di alcune categorie di farmaci

Dossier innovatività e dossier di P&R

I criteri, il processo di valutazione e la durata di validità dell’innovatività sono stati definiti nella Determinazione 1535/2017. I farmaci innovativi hanno accesso formalmente immediato ai mercati regionali, un fondo dedicato e godono della mancata applicazione degli sconti di legge, mentre per gli innovativi potenziali è previsto solo l’accesso immediato ai mercati regionali. Allo stato attuale sono pubblicate 77 valutazioni: il 36% dei farmaci/indicazioni è innovativo, il 30% ad innovatività potenziale, il 34% non innovativo. Il Dossier di P&R è stato definito con Delibera CIPE 3/2001 e tale dossier era ancora in uso al momento della conduzione dello studio. Il Decreto interministeriale di revisione del sistema di P&R, firmato il 2 agosto 2019, è stato pubblicato sulla Gazzetta Ufficiale quasi un anno dopo, il 24 luglio 2020: è previsto quindi un nuovo dossier sulla base delle indicazioni emerse in tale decreto.

Con riferimento ai Dossier Innovatività e di P&R il Documento Minsal afferma che: “È necessario che l’Aifa predisponga una versione aggiornata del documento sull’innovazione, che sia anche utile alle attività di contrattazione condotte dall’Aifa stessa … l’Aifa si attiene al principio secondo il quale … prezzi più elevati a carico del SSN possono essere riconosciuti solo a fronte di un valore terapeutico aggiunto per i pazienti, e devono essere commisurati al valore aggiunto … Si rende necessaria una revisione e aggiornamento dei contenuti della Delibera Cipe del 2001…”.

Stakeholder ed esperti, nel fornire un giudizio sostanzialmente positivo sulla Deliberazione 1535/2017 e sulla sua applicazione, hanno rilevato l’importanza di un suo aggiornamento ma senza dare delle chiare indicazioni su cosa sia più urgente, dal processo di eventuale rivalutazione dell’innovatività a tre anni, alla realizzazione (richiamata soprattutto da imprese, società scientifiche ed associazioni pazienti) del monitoraggio sull’effettivo accesso immediato ai farmaci innovativi, a maggiori specifiche sul grado di accettabilità degli endpoint surrogati, al processo di rivalutazione a 18 mesi dell’innovatività potenziale, al potenziale uso dei ranking di valore terapeutico aggiunto nella negoziazione di P&R.

In generale i responder hanno evidenziato la necessità di riformare anche il sistema di regolazione dei prezzi: soggetti pubblici, società scientifiche, associazioni pazienti ed esperti mostrano una preferenza per il modello inglese (centrato sulla valutazione di costo-efficacia e dei relativi range di valore-soglia) e, in alcuni casi, francese (in cui esiste un collegamento tra entità del valore terapeutico aggiunto e possibilità di richiedere un premium price rispetto al comparatore). Le imprese auspicano, invece, la libera definizione dei prezzi con successiva rivalutazione basata su un percorso strutturato e centrato sul valore terapeutico aggiunto, misurato su esiti clinici e di qualità della vita (sistema tedesco) e/o sulla valutazione di impatto economico. L’opinione delle imprese riflette la preferenza per un sistema di libera definizione dei prezzi al lancio e l’esigenza di rendere il processo negoziale più strutturato e la valutazione dei farmaci più riproducibile.

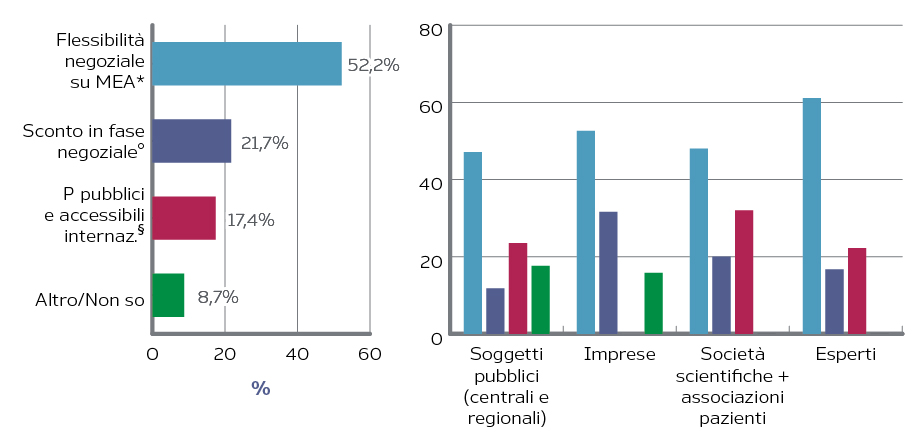

Più del 50% dei responder (61% tra gli esperti, 53% tra le imprese, 48% tra società scientifiche ed associazioni pazienti, 47% tra soggetti pubblici) ha espresso l’auspicio che venga mantenuta una flessibilità negoziale, ovvero che rimanga la possibilità di stipulare accordi di rimborso condizionato, gli accordi siano adattati alle caratteristiche dei farmaci in lancio e si mantenga la confidenzialità sui contenuti degli accordi, per evitare, su alcuni mercati, il commercio parallelo e meccanismi, da parte dei soggetti pagatori, di cross-reference pricing (Figura 3).

Figura 3. Evoluzione auspicata degli accordi di rimborso condizionato

MEA = Management Entry Agreements

* È meglio lasciare flessibilità negoziale su quale MEA eventualmente utilizzare con una possibile raccomandazione AIFA su quali sono le situazioni in cui un outcome-based agreement è preferibile rispetto a un accordo finanziario

° È meglio utilizzare lo sconto in fase negoziale come strumento privilegiato

§ I prezzi effettivi devono diventare pubblici e accessibili a livello internazionale

Funzionamento Aifa e rapporto con gli stakeholder

Il Documento Minsal richiama aspetti organizzativi e di gestione dei processi in Aifa, tra cui “… al fine di evitare diseconomie e per permettere anche la condivisione di aspetti sui quali le due commissioni – CTS e CPR – potrebbero avere sensibilità e consapevolezze differenziate, sarebbe auspicabile procedere in uno dei modi di seguito rappresentati: riunificazione delle due commissioni …; prevedere che una parte dell’attività delle commissioni si svolga congiuntamente … Si evidenzia inoltre la necessità che venga potenziata la segreteria tecnica di supporto alle commissioni, operante presso l’Aifa, a cui è demandata l’attività istruttoria”. Sul tema del rapporto tra Aifa e stakeholder il Documento Minsal specifica che “Per svolgere al meglio il suo ruolo, Aifa assicura un rapporto di continua collaborazione con le Regioni, tiene conto dei suggerimenti che provengono dalle società scientifiche, dai professionisti sanitari e dalle associazioni dei pazienti … Allo scopo di favorire l’inclusione delle istanze dei pazienti, si propone di istituire un Tavolo permanente di consultazione con la presenza di rappresentanti delle associazioni dei pazienti”.

I soggetti pubblici e gli esperti hanno sottolineato la necessità di rafforzare l’attività istruttoria degli Uffici Aifa a favore delle due commissioni. Le imprese hanno auspicato, più degli altri responder, un maggiore investimento sulla fase di early advice, per affrontare in anticipo issues specifici sul valore del farmaco. Diversi responder hanno richiesto una maggiore trasparenza sulla valutazione del Dossier di P&R, attraverso la pubblicazione di sintetici report di HTA, in linea con quanto già avvenuto per le prime due CAR-T.

Sul tema della negoziazione di P&R vi è un’opinione diffusa di mantenere separate CTS e CPR. Le altre proposte di riforma del processo di valutazione (tra cui, potenziamento dell’attività istruttoria, interazione strutturata tra imprese ed agenzia e interazione tra CTS e CPR) e di contenuto del dossier (tra cui l’esplicitazione di un ranking per i domini, lo sviluppo di linee-guida alla preparazione del dossier con un indirizzo, ad esempio, sulla scelta del/i comparatore/i) sono considerate parimenti prioritarie.

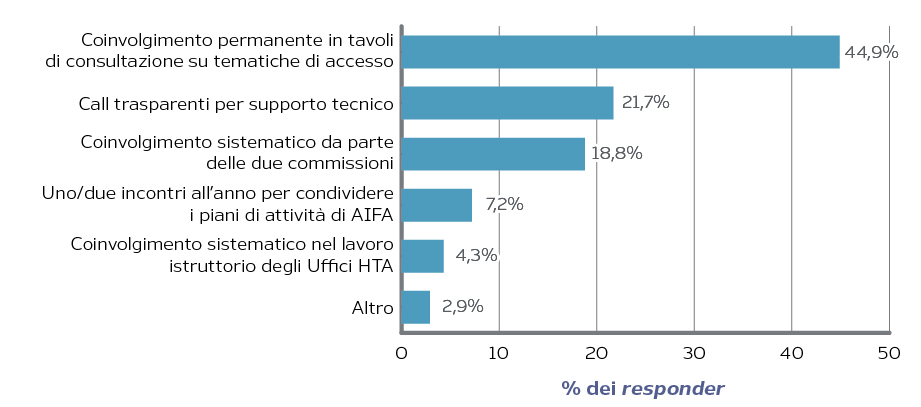

Emerge infine un’opinione favorevole ad un coinvolgimento di clinici e pazienti. Secondo i responder tale coinvolgimento dovrebbe concretizzarsi, in ordine di importanza:

- nella presenza sistematica nei tavoli in cui viene affrontato il tema dell’accesso (ad esempio, scelta dei centri di riferimento per la prescrizione, verifica dell’effettivo accesso ai farmaci innovativi, condivisione delle scelte di prioritizzatine di alcuni pazienti);

- nel supporto nella valutazione dei dossier di loro rappresentanti scelti mediante call trasparenti, con approccio simile a quello adottato da NICE (National Institute for Health and Care Excellence);

- nel supporto sistematico alle due commissioni (Figura 4).

Figura 4. Modalità migliore per gestire le relazioni con gli stakeholder (medici e pazienti)

Competitività ed equivalenza terapeutica

Il Documento Minsal torna sul tema dell’equivalenza terapeutica (Determina 818/2018 e Determina 458/2016), che, nell’interpretazione data, comporta meccanismi competitivi tra farmaci aventi lo stesso target terapeutico: tale richiamo è effettuato sia sulle azioni a livello centrale (“è necessario che l’Aifa verifichi puntualmente la presenza nel Prontuario di farmaci terapeuticamente equivalenti ammessi alla rimborsabilità del SSN con prezzi differenziati, promuovendo interventi finalizzati ad attenuare/eliminare tali differenze”), sia a quelle regionali (“ … l’Aifa assicura con tempestività e con tempi definiti il supporto alle regioni con riferimento alla richiesta di parere su equivalenza terapeutica tra medicinali contenenti diversi principi attivi al fine di consentire il corretto svolgimento delle procedure di approvvigionamento dei farmaci in esame”).

Sul tema esiste una chiara divergenza tra imprese (del tutto sfavorevoli all’uso di meccanismi competitivi basati su “equivalenza terapeutica”) e soggetti pubblici, favorevoli all’uso di meccanismi competitivi, posto che i farmaci siano di fatto fungibili (Figura 5). Gli altri responder si collocano in una via di mezzo con società scientifiche ed associazioni di pazienti più sfavorevoli ed esperti più favorevoli. I responder che ritengono tale politica desiderabile o comunque non particolarmente critica non prendono una particolare posizione su dove andrebbe applicata: sia le politiche centrali (rinegoziazione dei prezzi, revisione del prontuario con la definizione di un prezzo massimo di rimborso) sia quelle regionali (gare e governo del comportamento prescrittivo) vengono considerate dei potenziali target di iniziative volte a generare competizione tra farmaci.

Figura 5. Parere su introduzione di meccanismi di competizione tra farmaci caratterizzati da “equivalenza terapeutica”

Conclusioni

Dall’indagine effettuata emerge l’esigenza di riformare (e non stravolgere) il governo dell’assistenza farmaceutica, rendendolo più:

- flessibile, si pensi alla programmazione delle risorse per la farmaceutica ed alla richiesta di mantenimento dei MEA;

- trasparente, attraverso, ad esempio, documenti di appraisal post-negoziali, e riproducibile / prevedibile (linee-guida strutturate alla compilazione dei dossier P&R);

- partecipativo, con un coinvolgimento fattivo di clinici ed associazioni di pazienti;

- efficiente, con un’interazione maggiore tra tecnostruttura di Aifa e Commissioni, tra le due Commissioni e tra Aifa ed imprese.

Si tratta di indicazioni ancora oggi di grande interesse, nonostante il documento della Governance sia nato in un diverso quadro politico e l’emergenza pandemica abbia fatto emergere altri elementi di interesse, quali la semplificazione dei percorsi di accesso al farmaco e il ruolo assunto da CTS nell’approvazione di studi clinici per farmaci Covid-19.

L’auspicio è che questo documento possa rappresentare anche un esempio dell’importanza che riveste il coinvolgimento della comunità scientifica e dei portatori di interesse, nel momento in cui si fanno scelte strategiche di policy. Un’ampia e neutrale partecipazione di tali soggetti, attraverso spunti critici e proposte, non può che arricchire i documenti strategici dei soggetti politici.

Disclaimer

L’Osservatorio Farmaci è finanziato da un pool di 14 aziende farmaceutiche multinazionali (Abbvie, AstraZeneca, Bayer, Biogen, Celgene, Boehringer Ingelheim, Janssen Cilag, Merck Sharp & Dohme, Novartis, Pfizer, Sanofi, Roche, Takeda e Teva).

Si ringraziano, per la validazione del questionario, Ida Fortino (Regione Lombardia), Mauro De Rosa (Società Italiana di Farmacia Clinica e Terapia – Sifact), Gianpiero Fasola (Collegio Italiano dei Primari Oncologi Medici Ospedalieri – CIPOMO), Antonella Celano (Associazione Nazionale Persone con Malattie Reumatologiche e Rare ONLUS – APMAR)