La politica del farmaco in Italia è, da diverso tempo, influenzata dalla presenza di tetti sulla spesa farmaceutica [Jommi & Minghetti, 2015].

Introdotti dalla Legge 405/2001 e riferiti inizialmente alla sola spesa farmaceutica territoriale, tali tetti sono stati modificati per la prima volta dalla Legge 326/2003, che ha definito, come “valore di riferimento” per la spesa complessiva per farmaci, il 16% della spesa sanitaria pubblica. È però la Legge 222/2007 ad avere introdotto:

- un doppio tetto; uno, pari al 14% delle risorse assegnate al Servizio Sanitario Nazionale (SSN), riferito alla spesa per farmaci utilizzati sul territorio, includendo i farmaci acquistati e dispensati dalle farmacie aperte al pubblico (spesa convenzionata) e i farmaci in Fascia A distribuiti direttamente dalle aziende sanitarie o dalle farmacie aperte al pubblico per conto del SSN; l’altro, pari al 2,4% delle risorse SSN, per i farmaci utilizzati in ospedale;

- il ripiano dell’eventuale sfondamento del tetto sulla territoriale da parte dei tre attori della filiera (industria, grossisti e farmacie);

- la definizione di un budget per le imprese farmaceutiche, basato essenzialmente sul fatturato dell’ultimo anno, con successiva allocazione dell’eventuale payback sulla base del contribuito di ciascuna impresa allo sfondamento del tetto.

La Legge 135/2012 ha previsto, a partire dal 2013, una riduzione del tetto sulla territoriale all’11,35% e un aumento di quello sull’ospedaliera al 3,5%; la stessa legge ha introdotto una compartecipazione dell’industria del 50% all’eventuale sfondamento del tetto sull’ospedaliera, sempre in proporzione al contributo di ciascuna azienda allo sfondamento del tetto. Infine, la Legge 232/2016 ha modificato dal 2017 la struttura dei tetti prevedendone uno per la spesa convenzionata (7,96%, delle risorse SSN) e uno per tutti i farmaci acquistati dalle aziende sanitarie (6,89%).

Tetti e fondi presentano diversi elementi di criticità

Ai tetti “ordinari” si aggiungono i fondi per l’innovazione. La Legge 190/2014 ha istituito un fondo ad hoc per i medicinali innovativi, pari a 500 milioni a valere sul 2015 e il 2016. Tale fondo è stato prevalentemente utilizzato per l’acquisto di farmaci per l’epatite C. La Legge 232/2016 ha previsto l’istituzione di due fondi, con una dotazione di 500 milioni ciascuno, uno per medicinali innovativi e uno per i farmaci oncologici innovativi, attingendo in parte a risorse già assegnate al SSN per obiettivi del Piano Sanitario Nazionale. I farmaci innovativi, oltre alla disponibilità di fondi dedicati, hanno accesso immediato ai mercati regionali (in linea di principio, il loro utilizzo non è condizionato all’inclusione nei prontuari regionali), non partecipano (con i farmaci orfani) alla copertura di eventuali sfondamenti dei tetti di spesa e non sono soggetti ad uno sconto obbligatorio del 5% + 5% del prezzo negoziato con AIFA (Agenzia Italiana del Farmaco), previsto per tutti i farmaci coperti dal SSN.

I criteri per la valutazione dell’innovatività, in capo alla CTS (Commissione Tecnico-Scientifica) dell’AIFA, sono stati definiti dalla Determina 519/2017 e si tratta del livello di bisogno terapeutico, del valore terapeutico aggiunto e della qualità delle evidenze prodotte negli studi registrativi. L’elenco dei farmaci innovativi dovrebbe essere aggiornato mensilmente sul sito dell’AIFA (al 31 luglio, l’ultimo aggiornamento è del 16/7/2018). La principale novità, rispetto alla precedente gestione dell’innovatività basata sul documento CTS del 10/7/2010 (“Criteri per l’attribuzione del grado di innovazione terapeutica dei nuovi farmaci”) è la pubblicazione sul sito AIFA di schede di “appraisal” con cui viene descritto il razionale della valutazione da parte della CTS. Delle 18 richieste di innovatività per le quali è stato pubblicato l’esito, 6 sono state accolte (per un farmaco si tratta di innovatività “di classe”, ovvero innovatività collegata a quella acquisita da precedenti farmaci caratterizzati dallo stesso meccanismo di azione), a 4 farmaci è stata attribuita l’innovatività condizionata alla produzione entro 18 mesi di ulteriori evidenze a supporto della richiesta (i farmaci ad innovatività condizionata hanno solo il vantaggio dell’accesso immediato ai mercati regionali) e 8 sono stati giudicati non innovativi.

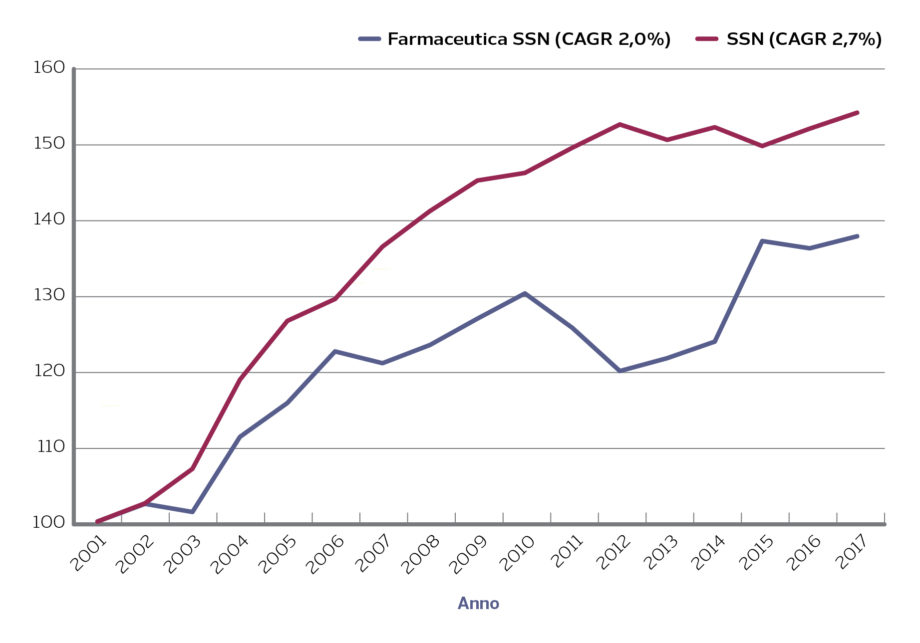

Figura 1. Spesa farmaceutica SSN e spesa totale SSN (netto farmaci) (2001-2017; 2001=100)

Fonte: elaborazione Osservatorio Farmaci Cergas Bocconi su dati Conti Economici di Aziende Sanitarie e AIFA

CAGR = Compound Annual Growth Rate

Il sistema dei tetti ha permesso di definire un quadro complessivo di risorse da destinare ex ante alla farmaceutica. La presenza ex post di sistemi di compartecipazione allo sfondamento dei tetti ha generato aspettative di “sostenibilità” dell’incremento della spesa. Le regioni, al di là di una responsabilizzazione complessiva sulla spesa sanitaria, vengono poi valutate anche sul posizionamento rispetto ai tetti di spesa farmaceutica, e sono state quindi spinte ad adottare politiche di razionalizzazione e, in diversi casi, di contenimento, della spesa farmaceutica. Non è un caso che la spesa complessiva per farmaci a carico del SSN (al lordo peraltro dei diversi payback da parte delle imprese) sia aumentata in media del 2% dal 2001 al 2017 a fronte di un, pur contenuto, 2,7% di crescita media della spesa sanitaria pubblica (Figura 1).

È possibile superare la logica di gestione a silos della spesa farmaceutica?

I fondi per farmaci innovativi hanno avuto un ruolo importante, segnaletico della volontà di garantire risorse per farmaci prioritari per il SSN, aumentando il livello di trasparenza sulle scelte di identificazione dei farmaci innovativi.

Tuttavia, tetti e fondi presentano diversi elementi di criticità.

I tetti si ispirano ad una logica di gestione a silos della spesa e non considerano gli effetti dei farmaci su altre prestazioni a carico del SSN (ad esempio, minori costi per ricoveri evitati o maggiori costi per la gestione degli effetti collaterali). Vi è quindi un’incoerenza di fondo tra un interesse crescente per la gestione integrata del paziente e per i percorsi diagnostico-terapeutici assistenziali da una parte, e la definizione di tetti di spesa per fattori produttivi dall’altra. È vero che la Legge 205/2017 ha previsto un monitoraggio in via sperimentale, per il triennio 2018-2020, degli effetti dell’utilizzo dei farmaci innovativi sul costo del percorso terapeutico-assistenziale, richiamando quindi esplicitamente l’importanza di valutare gli effetti (positivi o negativi) di un farmaco sul costo del percorso complessivo del paziente. Ed è anche vero che l’obiettivo dichiarato di tale monitoraggio è di «migliorare l’allocazione delle risorse programmate per il SSN» e «valutare la congruità dei fondi per i farmaci innovativi». Rimane però l’approccio silos, in quanto non sono ancora chiari gli effetti attesi di tale analisi.

In secondo luogo, fissare un tetto come quota delle risorse a carico del SSN significa non tenere conto dell’evoluzione tendenziale della spesa farmaceutica, che dipende da dinamiche specifiche: dall’introduzione di nuovi farmaci, dalla scadenza dei brevetti e dalla variazione del mix prescrittivo nel tempo. Non esiste alcun Paese, tra i principali europei, ad avere adottato un tetto sulla farmaceutica commisurato alle risorse per la sanità pubblica.

Nel triennio 2013-2015 il payback effettivo è stato pari all’85% di quello potenziale

Il tetto sulla spesa ospedaliera e, dal 2017, quello sui farmaci acquistati dalle aziende sanitarie, è stato fissato ad un valore inferiore alla spesa consuntivata l’anno precedente, mentre quello più recente sulla convenzionata è superiore alla spesa consuntivata nell’anno precedente. Poiché è noto che la spesa per acquisti cresca più della convenzionata (che, anzi, è calata sistematicamente negli ultimi dieci anni), questo significa avere fissato dei tetti che predeterminano già degli squilibri (uno un disavanzo, l’altro un surplus).

Non viene poi prevista alcuna compensazione tra disavanzo sul tetto per farmaci acquistati dalle aziende sanitarie (1.580 milioni di euro circa nel 2017, secondo l’ultimo monitoraggio AIFA disponibile – consultato il 27 luglio 2018) e surplus su tetto della farmaceutica convenzionata, surplus presente anche per i fondi per farmaci innovativi (complessivamente pari a 920 milioni di euro, tra tetto sulla convenzionata – 480 milioni di euro, fondo per gli innovativi oncologici – 90 milioni di euro, e fondo per gli innovativi non oncologici – 360 milioni di euro). Visto l’andamento tendenziale della spesa per acquisti e di quello per la spesa convenzionata, il fenomeno si amplificherà nei prossimi anni.

Il livello di complessità nella gestione dei tetti e la scarsa trasparenza (in particolare sul flusso di spesa per farmaci a distribuzione diretta e per conto) hanno prodotto un aspro contenzioso tra industria e SSN, con il risultato che i tempi di pagamento da parte delle imprese si sono protratti nel tempo e che sono state offerte scontistiche dall’SSN sul payback dovuto: nel triennio 2013-2015 il payback effettivo è stato pari all’85% di quello potenziale. E nessuno ha ad oggi stimato il costo della gestione del contenzioso tra industria e SSN.

Inoltre, la distribuzione del payback tra le singole imprese, per quanto ispirata a logiche di equità (compartecipazioni in base al contributo alla crescita del mercato) non è avulsa da elementi di criticità. In primo luogo, lo sfondamento attribuibile ai farmaci innovativi e agli orfani viene riversato sugli altri prodotti coperti da brevetto. Essendo poi il budget per azienda costruito a partire dal mercato degli ultimi 12 mesi, i nuovi prodotti lanciati sul mercato (a meno che non siano innovativi o orfani) sono stati storicamente penalizzati, in quanto contribuiscono in modo rilevante alla crescita, non avendo alcun fatturato pregresso. Per questo la Legge 205/2017 ha previsto che le imprese paghino nel primo anno solo un contributo del 10% del fatturato realizzato per i nuovi farmaci, riallocando però il restante 90% su tutti gli altri farmaci, esclusi orfani e innovativi (ma inclusi generici e biosimilari).

Infine, l’assegnazione dei fondi per i farmaci innovativi è avvenuta con grande ritardo: solo nel 2018 (con Decreto del Ministero della Salute del 16 febbraio 2018, pubblicato in Gazzetta Ufficiale il 7/4/2018) sono state definite le modalità operative di erogazione alle regioni delle risorse stanziate per i farmaci innovativi (oncologici e non) per il 2017 (e il 2018).

È chiaro che in prospettiva il sistema dei tetti così definito non può reggere.

Tetto unico per la farmaceutica e target di crescita della spesa negoziato sono tra le proposte dell’Osservatorio Farmaci del Cergas Bocconi

Una proposta organica di revisione dei tetti è stata pubblicata a fine 2016 dall’Osservatorio Farmaci del Cergas Bocconi [Amoroso et al, 2016]. In particolare, si è suggerita una semplificazione dei tetti in una prima fase articolandoli in modo più coerente con la robustezza del flussi informativi disponibili; tale proposta è stata implementata dalla Legge 232/2016, che ha accorpato in un unico tetto tutti gli acquisti di farmaci da parte delle aziende sanitarie, indipendentemente dalla loro destinazione (utilizzo in ambito ospedaliero o in distribuzione diretta / per conto); in una seconda fase, unificando i due tetti sulla spesa convenzionata e sulla spesa per acquisti di farmaci dalle aziende sanitarie, per superare i problemi generati dalla mancata compensazione tra eventuali surplus e disavanzi. Guardando ad un orizzonte temporale più lungo, si è però suggerito di:

- abbandonare il tetto di spesa e trasformarlo in target di crescita della spesa a tre/cinque anni, target rinegoziato annualmente tra le principali rappresentanze dell’industria e il Ministero della Salute e dell’Economia;

- affidare ad AIFA un ruolo di supporto tecnico a tale negoziazione, che si sostanzierebbe in una stima dell’effetto atteso dell’ingresso sul mercato di nuovi prodotti, della scadenza dei brevetti, della modifica del mix di prescrizione di terapie già disponibili sul mercato, e degli eventuali effetti attesi dei farmaco su altre prestazioni sanitarie. Ciò peraltro spingerebbe AIFA a rafforzare ulteriormente la propria attività di horizon scanning, ai fini di una corretta programmazione della spesa.

Una seconda riflessione riguarda i fondi per i farmaci innovativi. Con tali fondi, come già osservato, la politica ha chiaramente segnalato la propria volontà di trovare risorse per farmaci considerati prioritari per il SSN. La conseguenza dei fondi è stata però quella di creare silos “protetti” all’interno di una logica silos. Sarebbe auspicabile invece che i fondi venissero incorporati nei tetti, mantenendo gli altri aspetti che facilitano l’accesso dei pazienti ai farmaci innovativi.

Se le proposte venissero attuate (tetto unico, compresi i fondi per gli innovativi, nel breve periodo; target di crescita nel medio-lungo periodo), sarebbe comunque necessario trovare una soluzione per il payback pregresso e non ancora pagato. A questo proposito è utile osservare che se si fosse applicato nel 2017 un meccanismo compensativo tra tetti di spesa e fondi, lo sfondamento del tetto per acquisti di farmaci da parte di aziende sanitarie si sarebbe ridotto da 1.580 milioni di euro a 660 milioni di euro, di cui 330 a carico dell’industria; se il trend della spesa complessiva per farmaci a carico del SSN fosse in futuro simile a quello registrato in media dal 2001, complessivamente lo sfondamento del tetto complessivo non dovrebbe aumentare in modo sensibile.

Con i fondi per gli innovativi la politica ha inteso rendere disponibili risorse aggiuntive per farmaci prioritari, ma sempre in una logica a silos

Sarebbe utile, alla luce di queste riflessioni, definire un accordo transattivo sui payback pregressi che ne riduca l’impatto complessivo; prevedere delle iniziative di contenimento, per abbattere la spesa a valori simili a quelli del tetto complessivo, iniziative già proposte in un articolo pubblicato nel 2015 [Martini, 2015]; avviare da subito un passaggio ad un tetto unico e, in prospettiva, ad un target di crescita della spesa negoziato, come già l’Osservatorio Farmaci aveva proposto.

Bibliografia di riferimento

- Amoroso N, Armeni P, Costa F, et al. Il governo dell’assistenza farmaceutica in Italia: possibili traiettorie di cambiamento in Rapporto OASI 2016. Cergas – SDA Bocconi, 2016

- Aru C, da Empoli S, Della Porta MR, et al. Inside-out: l’impatto dell’innovazione farmaceutica su spesa sanitaria e costi sociali e previdenziali. Istituto per la Competitività (I-Com), 2018

- Jommi C, Minghetti P. Pharmaceutical Pricing Policies in Italy. In: Zaheer-Ud-Din Babar (ed.). Pharmaceutical Prices in the 21st Century. London: Springer, 2015, pp. 131-51

- Martini N. Il settore farmaceutico rischia il default. Proposte per ristabilire l’equilibrio economico e per definire una nuova governance strutturale. Global & Regional Health Technology Assessment 2015; 2: 53-8