Arretratezza culturale, difficoltà amministrative e normative da superare rendono i servizi di telemedicina poco interessanti per la sanità privata. Anche se qualcosa si sta muovendo. Cardiologia il settore più promettente. Resistenza culturale, formazione e semplicità di utilizzo da parte di medici e pazienti sono i nodi da superare. Questo è il quadro della situazione che emerge dalla 1° survey nazionale sulla Telemedicina in ambito ambulatoriale privato, realizzata dall’Osservatorio Salute Benessere e Resilienza della Fondazione Bruno Visentini. Ne parliamo con Duilio Carusi, coordinatore dell’Osservatorio e professore aggiunto presso la Luiss Business School.

La vostra ricerca ha evidenziato che le strutture sanitarie private sono ancora molto refrattarie allo sviluppo di servizi di telemedicina: il 58% di esse non solo non la propone ma non ha nemmeno intenzione di farlo in futuro. Un dato che sorprende. Possiamo fare un confronto con la sanità pubblica?

La ricerca, che abbiamo condotto insieme al Centro Nazionale per la telemedicina dell’Istituto Superiore di Sanità e al fondo sanitario integrativo Fasdac, è la prima survey post-pandemia sulla telemedicina a livello nazionale e analizza la predisposizione delle strutture sanitarie private rispetto all’implementazione della telemedicina. Il campione di 300 strutture sanitarie che abbiamo preso in esame è composto per metà da strutture private e per metà di privati accreditati Ssn. Il risultato in effetti è inaspettato. Perché tutti noi, abituati ad avere tutto tramite smartphone, dalle webcall all’acquisto di servizi e prodotti, ci attendiamo che lo stesso possa avvenire anche per quanto riguarda la salute. La telemedicina in realtà è tutt’altro: ha regole e sistemi specifici che non permettono l’improvvisazione alla stregua di una chat di Whatsapp.

Dal punto di vista delle strutture sanitarie, il 30% dichiara come telemedicina l’uso di whatsapp ed email. Quindi si evince che il concetto di telemedicina non è ben chiaro nemmeno a chi eroga i servizi per la salute. Una seconda criticità viene ribattuta dal fatto che il 55% delle strutture sanitarie private non conosce le linee guida per la telemedicina che sono state pubblicate recentemente dopo la pandemia. D’altro canto il dato positivo è rappresentato dal fatto che il 40% di queste realtà si dichiara intenzionato a implementarle.

Un confronto con la realtà pubblica invece non è possibile perché non esiste un’analoga raccolta dati sullo scenario della sanità pubblica post-pandemia.

Una buona telemedicina richiede investimenti in formazione, cultura aziendale e figure dedicate alla gestione della normativa

Tipicamente nella gestione del cambiamento rispetto all’innovazione esiste una curva di adozione della novità. I primi a farlo sono gli “early adopter”, poi ci sono gli adopter normali e infine i “follower”. Il quadro odierno dell’adozione della telemedicina in generale è ancora all’inizio: il dato del 58% che citavamo all’inizio quindi non deve stupire.

Ci aiuti a fare un quadro più preciso del rapporto tra telemedicina e sanità privata: la scarsa propensione verso questa forma di sanità digitale è omogenea tra gli operatori?

Gli early adopters sono maggiormente rappresentati tra le strutture sanitarie private di grandi dimensioni, cioè quelle che erogano più di 50mila prestazioni all’anno. Esiste un gradiente geografico, ma è una conseguenza del dato che ho appena citato. I player più grandi infatti sono presenti in determinate regioni e meno in altre. Quindi velocità diverse nell’adozione della telemedicina in funzione del calibro dell’ente erogatore. Si tratta di un fenomeno che si spiega con la capacità di far fronte a un mutamento organizzativo necessario per erogare servizi di telemedicina vera e che funzionino al meglio. Le strutture più grandi sono in grado di disegnare e attuare questo cambio. Per le più piccole è più difficile e richiede maggiore sforzo e tempo. Perché anche solo adeguarsi alle norme del Gdpr richiede di potersi dotare in modo adeguato dal punto di vista amministrativo e sotto il profilo dell’organico.

Quali sono le principali ragioni che inducono la sanità privata a non investire nella telemedicina? Ci sono differenze nelle considerazioni fatte da strutture diverse?

I principali ostacoli sono concentrati in quattro macro aree. La complessità organizzativa in primis. Poi rileviamo lo sforzo culturale necessario a superare l’inerzia nei confronti del cambiamento. Terzo scoglio da superare è l’aspetto normativo, che è molto ampio e richiede molta energia per potersi adeguare; questo è problema maggiormente avvertito dalle strutture più piccole che non hanno personale da dedicare specificamente all’argomento. Ancora, un fattore limitante è il rispetto della normativa Gdpr. In questo caso avvertito di più dalle realtà più grandi, che sono più consapevoli delle piccole sul fatto di dovervi aderire per non rischiare di incorrere in sanzioni e ricorsi.

I costi più pesanti sono quelli legati ai processi organizzativi, piuttosto che di implementazione tecnologica

Un quinto tema è l’aspetto economico collegato alla messa in atto della telemedicina, un ostacolo dichiarato dall’11% delle strutture intervistate. Un dato, quest’ultimo che ci dice che per fare una buona telemedicina bisogna investire in formazione del personale, nella cultura aziendale e bisogna avere anche figure preposte alla corretta gestione dei parametri normativi. Quindi un costo in termini di processi organizzativi, piuttosto che di implementazione tecnologica.

Quali sono invece i trigger che stimolano le strutture private a scommettere sui servizi di telemedicina?

La telemedicina permette di superare i confini territoriali in cui insiste una struttura sanitaria. Può diventare così uno strumento di penetrazione del servizio anche verso utenti fisicamente distanti dall’erogatore, anche all’esterno della provincia, della regione, finanche del Paese. In altri termini parliamo di nuove opportunità di business, allargando il proprio bacino di utenza.

Al contempo la telemedicina rappresenta uno strumento importante per poter migliorare il servizio di assistenza ai propri pazienti in virtù della continuità assistenziale propria di questi servizi. Parliamo ad esempio del monitoraggio da remoto che permette interventi tempestivi in caso di necessità, con un evidente miglioramento dell’outcome clinico. Al contempo questo migliore servizio permette alla struttura sanitaria di qualificarsi meglio nei confronti dell’utenza.

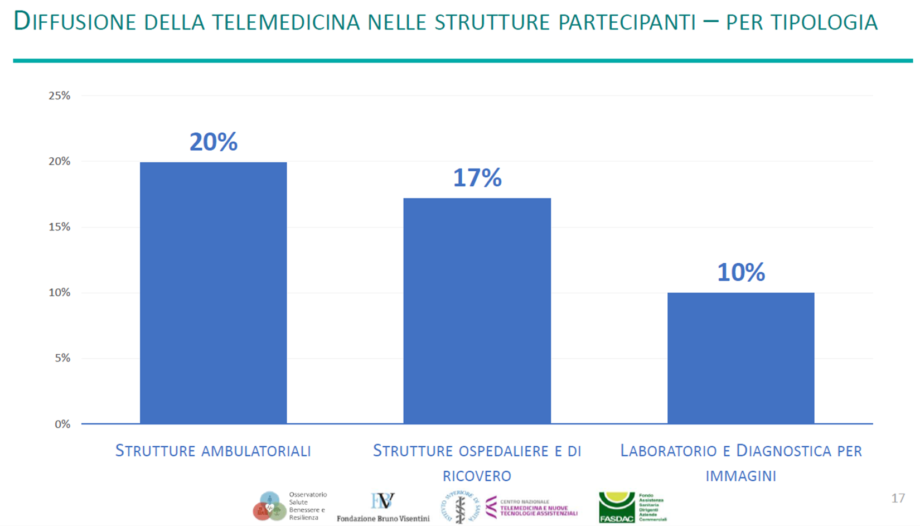

Ci sono ambiti o specialità sanitarie in cui la telemedicina è più diffusa tra i player privati? Perché?

L’ambito attualmente già più rappresentato e che sarà anche quello di maggiore sviluppo, senza tema di smentita, è quello legato alla cardiologia. Nelle strutture interpellate esso rappresenta il 10% dell’offerta e rappresenterà il 15% nei prossimi 12 mesi, a diverse lunghezze dai secondi servizi citati – ortopedia e traumatologia, patologia clinica e biochimica, diagnostica per immagini – a parimerito al 6%.

La disponibilità di medical device che connettono pazienti e strutture facilita l’adozione della telemedicina in cardiologia e pneumologia

Il motivo di questa scelta è strettamente connesso con un aspetto tecnologico della telemedicina: la presenza di medical device in grado di connettere il paziente e struttura. In ambito cardiologico, ma anche in quello pneumologico, lo scenario è molto più maturo rispetto ad altre branche della medicina.

Parlavamo degli ostacoli che frenano l’avvento della telemedicina nella sanità privata: è stata ascoltata la voce dei pazienti e dei caregiver? Non sarebbero favorevoli, proprio nell’ottica di avere una sanità che si avvicina al territorio ed è quindi più equamente accessibile?

Su questo tema le do un’anticipazione: stiamo progettando una nuova ricerca proprio per sondare l’opinione e le aspettative di pazienti e caregiver.

Nella survey che abbiamo già realizzato abbiamo però chiesto alle strutture sanitarie private come vedono il mondo dei pazienti rispetto ai servizi di telemedicina. Un dato su tutti emerge come particolarmente interessante: la diffidenza dell’utenza rispetto alla telemedicina. Il 61% delle strutture dichiara di aver riscontrato ostacoli connessi con la relazione del paziente con questa modalità di erogazione delle prestazioni. Di queste, il 27% evidenzia proprio la diffidenza dell’utente, ma anche la scarsa informazione sui servizi erogati (24%), la limitata familiarità con le tecnologie necessarie (23%) e difficoltà nell’utilizzo dei software per attivare i servizi (17%).

Per favorire l’uso della telemedicina da tutti gli utenti, lato sanità e lato pazienti, bisogna renderla semplice, senza tralasciare la sicurezza informatica e la privacy del dato

Il primo problema da risolvere è quindi la mancanza di competenze lato utenza. Cosa che trova riscontro anche nei dati dell’Istat e dell’Eurostat, che indicano le competenze digitali della popolazione italiana al di sotto della media europea. Competenze che diminuiscono all’aumentare dell’età. Come a dire che coloro che trarrebbero maggiore vantaggio dalla telemedicina sono proprio quanti hanno più difficoltà nell’accedervi.

E ciò si scontra con quanto si dice rispetto all’output delle risorse del Pnrr in sanità, cioè che l’assistenza domiciliare integrata per il supporto alla cronicità dovrà passare attraverso la telemedicina.

Per ovviare a questa situazione alcuni early adopter della telemedicina stanno implementando funzioni aziendali intermedie che hanno il compito di rendere più semplice l’interfaccia del medico e del paziente con gli strumenti della telemedicina. Per favorire l’uso della telemedicina da tutti gli utenti, lato sanità e lato pazienti, bisogna renderla semplice. Senza per questo tralasciare gli aspetti di sicurezza informatica e privacy del dato.

C’è però anche una fetta della sanità privata che dichiara di avere intenzione di iniziare a erogare servizi di telemedicina o di ampliare il proprio portfolio già esistente nei prossimi 12 mesi…

Anche in questo caso si tratta delle strutture sanitarie private più grandi in termini dimensionali e di volumi di servizi erogati. Anche se la rappresentazione è più eterogenea rispetto alla fotografia di chi offre telemedicina oggi. Questo è indice del fatto che la familiarizzazione con questo tipo di servizi sta aumentando.

Alla luce di quanto ci ha illustrato, quali considerazioni dovrebbero fare da un lato le strutture sanitarie private e dall’altro le aziende che supportano ospedali e ambulatori nel mettere a punto i servizi di telemedicina?

Uno dei temi è relativo alla scalabilità della telemedicina. Questo aspetto vale sia per la sanità privata che per quella pubblica. Anche sotto questo aspetto la dimensione delle strutture sanitarie può fare la differenza. Ad esempio, software molto complessi sono poco adottabili dalle realtà più piccole. Lo stesso discorso può essere fatto per i costi che è necessario affrontare per implementare nel modo corretto nuovi servizi di telemedicina.

Gli early adopters sono maggiormente rappresentati tra le strutture sanitarie private di grandi dimensioni

Poi abbiamo il tema della propensione della classe medica all’utilizzo della telemedicina. Anche se sulla carta possono essere favorevoli, poi ci si scontra una scarsa fiducia (27%) dei clinici all’utilizzo reale della telemedicina per ostacoli di natura tecnologica. L’operatore clinico va incentivato e anche formato sulle nuove tecnologie. La “customer experience” del clinico deve essere quanto più semplice possibile.