Un settore che funziona, con 39 mila occupati, su cui gravano alcune criticità: carenza di materie prime, colli di bottiglia nelle catene del valore, e, sul fronte delle gare ospedaliere, la difficoltà a definire i fabbisogni. È quanto emerso dalla presentazione annuale dell’Osservatorio sul Sistema dei Farmaci Generici in Italia realizzato da Nomisma in collaborazione con Egualia (già Assogenerici), associazione dell’industria italiana dei farmaci generici, equivalenti e dei biosimilari.

Le materie prime, arma di competizione letale

Presentare i dati principali sul sistema dei farmaci generici in Italia è toccato a Lucio Poma, capo economista di Nomisma e coordinatore scientifico dello studio. Il contesto complessivo dell’industria farmaceutica vede il nostro Paese confermarsi primo in Europa. Per quanto riguarda gli equivalenti, il 75% di quelli consumati a livello globale è prodotto in Europa e Germania e Italia si confermano come maggiori Paesi produttori.

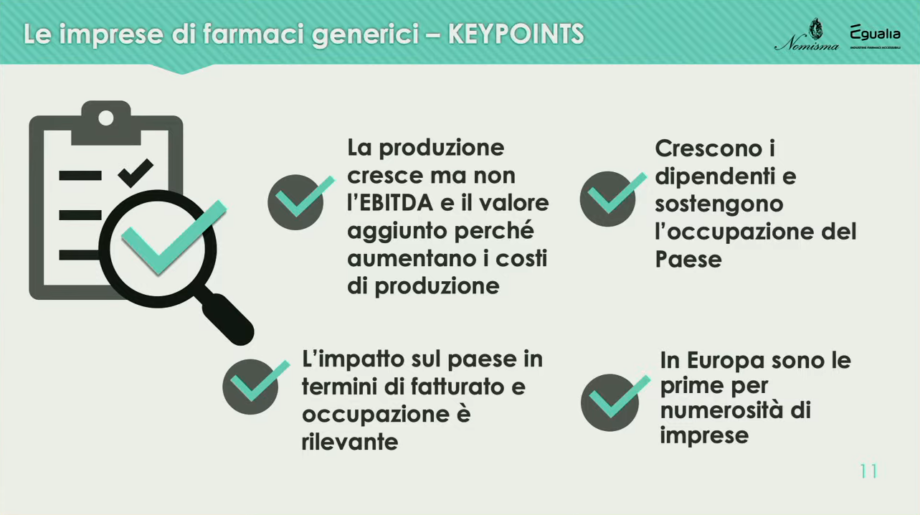

Le imprese generano un volume d’affari di 4,3 miliardi di euro (+8% medio annuo), ma l’indicatore EBITDA sui ricavi al 10.6% è inferiore ai livelli del 2014, segno della complessa sfida della sostenibilità delle imprese di equivalenti (stesso indicatore per le altre imprese farmaceutiche al 15,1% in crescita). Le imprese associate a Egualia registrano un impatto complessivo (effetto diretto, indiretto e indotto) pari a circa 8 miliardi di euro in valore produzione e oltre 39 mila occupati.

“Sulla manifattura nel suo complesso agisce il problema della carenza delle materie prime, che è strutturale e non finirà con l’emergenza Covid – ha sottolineato Poma -. Per questo le risposte devono essere strutturali, non congiunturali”.

Alla base della questione, le delocalizzazioni finora percepite come un vantaggio sia in Italia che in Europa: dopo essersi impoverita per decenni delle lavorazioni primarie a basso valore aggiunto, lasciate ai Paesi emergenti, per concentrarsi sugli anelli finali, più ricchi di marginalità, l’Unione è costretta a correre ai ripari a fronte di situazioni limite di quasi scarsità. “Il controllo delle nuove materie prime e delle produzioni primarie da parte dei Paesi asiatici è diventata ormai un’arma di competizione letale – ha detto Poma -. Per questo uno degli obiettivi primari della nuova Pharmaceutical Strategy europea punta a diversificare le catene di produzione e di approvvigionamento, promuovendo gli investimenti produttivi all’interno dell’Unione”.

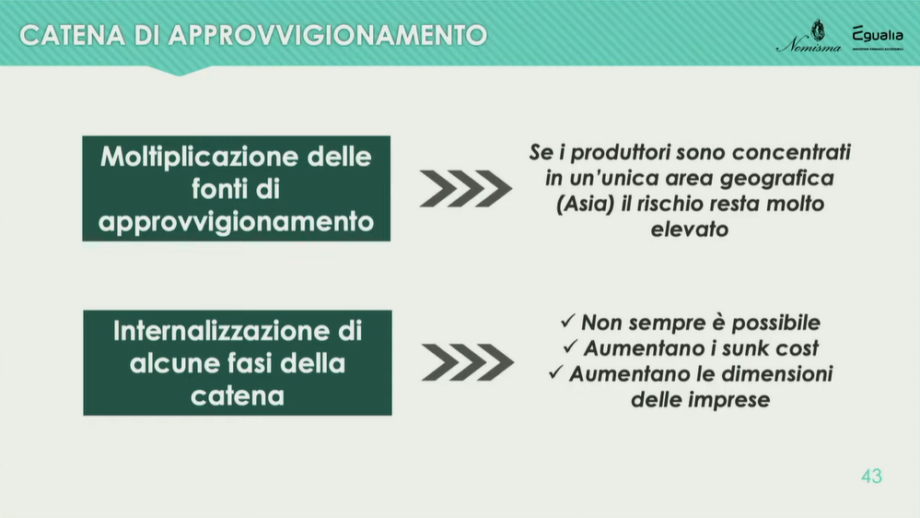

Nel breve termine, emerge dal report, le strategie ipotizzabili per ridurre i colli di bottiglia in tema di principi attivi e materie prime farmaceutiche sono principalmente due: moltiplicare le fonti di approvvigionamento, operazione difficile vista la concentrazione geografica dei fornitori nei Paesi asiatici, oppure, soluzione più radicale e strutturale, internalizzare alcune fasi della catena fino al raggiungimento di un livello accettabile di autosufficienza strategica. Ma, precisano i ricercatori, c’è reshoring e reshoring.

“I prezzi dei principi attivi variano da pochi euro al chilo a migliaia di volte quel valore. Se il principio attivo ha un valore molto elevato sarà possibile produrlo, in regime di completa concorrenza, anche in Italia; per i principi attivi di scarso valore unitario il discorso è diverso – ha precisato Poma -. Le dimensioni minime efficienti sono enormi, come importante è l’asimmetria tra Asia e Ue sui costi del lavoro. Senza aiuti di stato all’impresa o meccanismi di controllo della domanda, assieme a politiche di acquisto più sostenibili nel tempo, difficilmente potrà nascere una impresa di dimensioni tali da poter competere contro i colossi asiatici”.

Focus su Temporary framework e reshoring

Un primo panel di discussione alla luce dei risultati della ricerca è stato dedicato a Temporary framework e reshoring. Il consigliere economico del ministro dello Sviluppo Economico Giovanni Tria ha sottolineato come sia necessario guardare al comparto farmaceutico con uno sguardo simile a quello che si usa per l’industria della difesa: “Il Covid ha evidenziato come si tratti di questioni di sicurezza nazionale”.

A livello europeo, ha rimarcato Tria, si è prestata molta attenzione alla concorrenza interna al mercato unico, ma non altrettanta a quella dall’esterno: “Bisogna conciliare le due cose”.

Tutte le fasi, dalla ricerca e sviluppo alla messa in commercio di un farmaco quando il brevetto scade, vanno tenute in conto con attenzione in un’ottica di eventuali interventi, ha affermato il direttore generale di Egualia Michele Uda. E sul problema del controllo delle materie prime da parte di paesi extraeuropei, se l’Europa vede il nodo come strategico e centrale, come dimostrato dall’esigenza di consentire la disponibilità sia di vaccini che di altri farmaci essenziali durante la pandemia, il Temporary framework è uno strumento utile ma nato per gestire qualcosa di temporaneo: non è l’intervento strutturale di cui la farmaceutica ha necessità”.

Ecco come occorre procedere secondo Uda: “Mi auguro possa giungere dal dibattito europeo un risultato concreto come la possibilità per le imprese di accedere a finanziamenti a fondo perduto della durata di almeno 3-5 anni, quella minima per poter pensare di costruire o riportare produzioni nel Paese”.

Come arrivare a una migliore definizione dei fabbisogni

Un secondo tavolo di discussione è stato dedicato al tema delle gare ospedaliere e quindi della difficoltà nella definizione corretta dei fabbisogni. Secondo quanto emerso dal report, il tema del calcolo impreciso dei fabbisogni riguarda in media l’intero ambito nazionale. Nella maggior parte dei casi la stima viene effettuata sulla base dello storico degli anni precedenti, spesso ricostruito a partire da flussi informativi sui consumi poco strutturati a livello di rete.

“L’organizzazione degli acquisti in sanità è fortemente regionalizzata, con procedure estremamente diverse l’una dall’altra – ha affermato Massimiliano Rocchi, vice presidente di Egualia -. Dalla consapevolezza delle difficoltà di produrre stime di fabbisogno adeguate, discende la necessità di una profonda collaborazione fra parte pubblica e privata, che hanno direi quasi l’obbligo di collaborare nel momento in cui, pur essendo portatori di interessi diversi, si confluisce nel grande risultato di migliorare la qualità del servizio erogato ai pazienti”.

Salvatore Torrisi, presidente Fare, ha commentato: “La discussione si sta finalmente evolvendo, perché ci incontriamo un po’ di più e perché il dialogo fra parte pubblica e privata non è più visto come un crimine. Ho una serie di tesi sul punto del fabbisogno: innanzitutto dovremmo definire se è un elemento statico o dinamico, perché una procedura di gara ha bisogno della determinazione del fabbisogno, che viene stabilito in un momento ma non è detto che sia lo stesso anche dopo. Serve pertanto un criterio che consenta di modificarlo”.

Innanzitutto dovremmo definire se il fabbisogno è un elemento statico o dinamico

Inoltre, ha sottolineato Torrisi, i dati sulle esigenze dei farmaci sono disponibili ma non sono messi a sistema: “Una mole di dati enorme che potrebbe fornire un quadro dei bisogni in Italia, nella regione, nell’ospedale e nel reparto. La digitalizzazione non può essere una parola: è un sistema che va messo in pratica, perché le informazioni non mancano. Manca la volontà, probabilmente”.

“Il problema centrale dei farmaci generici e ancora più dei biosimilari è ancora quello della fiducia e della consapevolezza da parte delle persone normali, cioè al di fuori dal settore: c’è il vecchio adagio per cui se costa di meno ci sarà un perché e nessuno va a spiegare ai medici stessi che la modalità con cui l’Aifa concede un prezzo di rimborso a un farmaco ha poco a che vedere con i costi di produzione, per cui quando scade un brevetto saltano tutti gli schemi – ha dichiarato Alessandro D’Arpino, vice presidente Sifo -. Quando un produttore mantiene un prezzo più alto, lo fa perché sa che non c’è fiducia nei farmaci che in maniera equivalente arrivano sul mercato. Si tratta quindi di creare negli operatori sanitari la consapevolezza del fatto che lo standard di produzione che determina la qualità prodotti è lo stesso: ancora oggi, infatti, molti scrivono “non sostituibile” senza alcuna motivazione reale e i pazienti accettano di spendere perché pensano che se si spende di più ci sarà un perché, probabilmente da ricercare nella qualità.

I pregiudizi sui farmaci generici contribuiscono al disallineamento nella definizione dei fabbisogni

A loro volta anche i farmacisti fanno troppo poco per informare il paziente che non c’è nulla da temere: un altro bias che genera disallineamento nella definizione dei fabbisogni”.

Gli obiettivi proposti nel report Nomisma sono: meno discrezionalità delle stazioni appaltanti, più uniformità dei procedimenti, sburocratizzazione e diminuzione degli oneri per le imprese. Queste le strategie operative suggerite per conseguirli:

- creare un algoritmo previsionale a livello nazionale, utilizzabile e personalizzabile dalle diverse regioni, in grado di sistematizzare i dati di consumo con i profili epidemiologici, attuali e prospettici, della popolazione;

- valutare congiuntamente fattori di prezzo assieme ad elementi qualitativi che aggiungano valore, misurabile, all’offerta in base alle categorie di farmaci (disponibilità di dosaggi; eventuali device per la somministrazione/trasporto; la disponibilità di più fonti di approvvigionamento, la maturità o meno della catena del valore del principio attivo, l’affidabilità del fornitore / rating d’impresa non discriminatorio);

- realizzare accordi quadro che permettano la compartecipazione di più imprese per l’aggiudicazione delle forniture, salvaguardando la presenza di più operatori sul mercato e mitigando i rischi di interruzione di approvvigionamento dei prodotti;

- prevedere l’obbligatorietà di riaprire il confronto competitivo tra le imprese all’ingresso del primo equivalente sul mercato (come accade sui biosimilari), invece di contrattare unicamente con l’originator allineamenti di prezzo ai livelli più bassi vigenti.

- limitare il carico di documenti necessario per partecipare alla gara, lasciando al solo vincitore l’onere di presentazione della documentazione completa;

- fissare un tetto minimo oltre il quale l’ente appaltante non può scendere nella richiesta di ordinativo effettivo all’impresa.